Q 遺贈は税金がかかるの?

- 2026.06.23

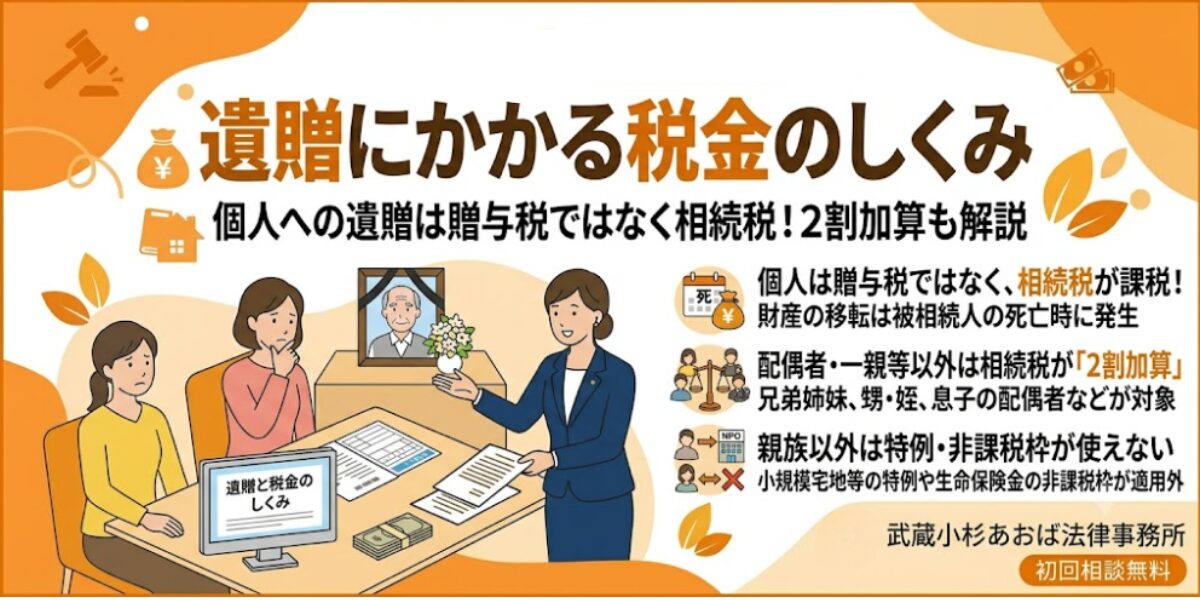

A:遺贈を受けると、原則として相続税がかかります。「贈」という字が入りますが、贈与税ではありません。

ただし、誰が受け取るかによって税額の計算や使える特例・控除が大きく異なります。

特に配偶者や一親等の血族(子・父母)以外の人が遺贈を受けると、相続税が通常より2割加算されます。さらに、内縁のパートナーや友人のように民法上の「親族」にも該当しない人が受け取る場合は、小規模宅地等の特例や生命保険金の非課税枠も使えず、予想外の税負担になることがあります。

また、法人(NPO法人・株式会社等)が遺贈を受ける場合は、相続税ではなく法人税の対象となります。

遺贈を受ける前に、または遺言で財産を残す前に、税金の仕組みを理解しておくことが重要です。

【解説】

1 遺贈とは

遺贈とは、遺言書によって特定の人や団体に財産を譲ることをいいます。相続の場合は法定相続人(配偶者・子・親など)のみが対象ですが、遺贈は法定相続人でない人(息子の配偶者、友人、内縁のパートナー、法人・団体など)にも財産を渡すことができます。

遺言書の文言が「遺贈する」であっても「譲る」「あげる」「与える」であっても、遺贈と同じ扱いになります。

2 遺贈にかかる税金は「相続税」(個人が受け取る場合)

個人が遺贈を受けた場合にかかる税金は、贈与税ではなく相続税です。

遺言書は生前に作成するものですが、財産の移転が発生するのは被相続人が亡くなったときです。そのため、相続と同じく相続税が課税されます。

相続税計算の基本的な流れは通常の相続と変わりません。「遺産総額の把握 → 基礎控除(3,000万円+600万円×法定相続人の数)の適用 → 課税遺産総額の計算 → 取得割合に応じた税額の振り分け」という手順で算出します。

なお、法人(株式会社・NPO法人等)が遺贈を受ける場合は相続税ではなく法人税の対象となります。取得した財産の時価相当額が益金(収益)として課税されます。NPO法人や公益法人など一定の法人については非課税となるケースもあります。

3 配偶者・一親等の血族以外が受け取ると「相続税が2割加算」

個人が遺贈で財産を受け取った場合、被相続人の「配偶者」または「一親等の血族(子・父母)」以外の人は、算出された相続税額に2割加算されます。

2割加算の対象となる主な例は以下のとおりです(いずれも個人への遺贈の場合)

- 兄弟姉妹・甥・姪

- 息子の配偶者(嫁・婿)

- 内縁のパートナー・友人・知人

- 孫養子(節税目的で養子にした孫)

一方、以下の人は2割加算の対象外です(通常の相続税率が適用されます)

- 配偶者

- 子(実子・養子)

- 父母(養父母含む)

- 代襲相続人である孫(子が先に亡くなって孫が相続する場合)

なお、法人・団体への遺贈は相続税ではなく法人税の対象となるため、「2割加算」という概念自体が当てはまりません。

4 遺贈では使えない特例・控除

遺贈を受ける場合、受け取る人の属性によって、相続人が使える以下の特例・控除が適用されないか制限されます。

⑴ 小規模宅地等の特例(最大80%評価減)

被相続人の居住用・事業用宅地の評価額を最大80%減額できる制度です。この特例の適用対象は「被相続人の親族」とされており、法定相続人に限りません。

ここでいう「親族」とは、民法上の親族(6親等内の血族・配偶者・3親等内の姻族)を指します。たとえば、法定相続人ではない息子の配偶者(嫁)は「1親等の姻族」として親族に該当するため、同居要件などを満たせば特例の適用が可能です。

一方、内縁のパートナーや友人は民法上の「親族」に該当しないため、特定遺贈・包括遺贈を問わず本特例は適用できません。また法人が取得した場合も適用対象外です。

⑵ 生命保険金・死亡退職金の非課税枠(500万円×法定相続人の数)が使えない

法定相続人が生命保険金や死亡退職金を受け取る場合、「500万円×法定相続人の数」が非課税となります。しかし、法定相続人以外の人が受け取る場合は、この非課税枠は一切適用されず、全額が課税対象となります。

⑶ 配偶者の税額軽減(1億6,000万円まで無税)は配偶者本人のみ

配偶者が取得した財産のうち、法定相続分または1億6,000万円のいずれか多い金額までは相続税がかかりません。この特例は遺贈で受け取った場合にも配偶者本人には適用されますが、他の受遺者には及びません。

5 不動産を遺贈された場合にかかる「相続税以外の税金」

不動産を遺贈された場合は、相続税のほかに以下の税金も発生することがあります。

⑴ 不動産取得税

通常、不動産の取得時には不動産取得税(都道府県税)がかかります。遺贈の場合は以下のとおりです。

- 相続人以外の人が特定の不動産を遺贈された場合(特定遺贈) → 不動産取得税がかかる

- 法定相続人が遺贈を受けた場合 → 不動産取得税は非課税

- 遺産全体の割合を指定した包括遺贈の場合 → 不動産取得税は非課税

※包括受遺者は「相続人と同一の権利義務を有する」とされているため(民法990条)、税法上も相続人と同様に非課税の扱いを受けられます。

⑵ 登録免許税(名義変更時)

不動産の名義変更(所有権移転登記)には登録免許税がかかります。税率は受遺者によって大きく異なります。

- 受遺者が相続人:固定資産税評価額の4%

- 受遺者が相続人以外:固定資産税評価額の0%(相続人の5倍)

例えば評価額5,000万円の不動産を遺贈された場合、相続人なら登録免許税20万円、相続人以外なら100万円となります。

6 よくある誤解

誤解①:「遺贈には贈与税がかかる」

→ 誤りです。個人が遺贈によって受け取った財産には相続税がかかります。「贈」の字が入るため混同されやすいですが、財産が移転するのは被相続人の死亡後であり、相続税の対象となります。なお、法人への遺贈は法人税の対象となります。

誤解②:「親族(息子の嫁など)なら税負担は相続人と同じ」

→ 誤りです。息子の配偶者(嫁)は民法上の「親族」であるため小規模宅地等の特例を使える可能性がありますが、一親等の血族ではないため相続税は2割加算されます。「親族かどうか」と「2割加算の対象かどうか」は別のルールで判断されます。

誤解③:「遺贈を受ける場合の手続きは相続と変わらない」

→ 誤りです。特に不動産の名義変更登記では、相続人以外への遺贈は法定相続人全員(または遺言執行者)との共同手続きが必要となるなど、手続きが複雑になります。

7 弁護士に相談すべきケース

- 同居している息子の配偶者(嫁)に自宅を遺贈したいが、小規模宅地等の特例が使えるか確認したい

- 内縁のパートナーや友人など法定相続人以外に財産を残す遺言書を作成したい

- 遺贈を受けることになったが、相続税・不動産取得税がいくらかかるか確認したい

- NPO法人・母校など法人への遺贈(遺贈寄付)を検討しており、税務上の扱いを整理したい

- 遺留分(他の相続人の最低限の取り分)との兼ね合いで遺贈の設計に不安がある

8 まとめ

- 個人への遺贈には相続税がかかる(贈与税ではない)。法人への遺贈は法人税の対象。

- 配偶者・一親等の血族(子・父母)以外への遺贈は相続税が2割加算される。兄弟姉妹・息子の配偶者も対象。

- 小規模宅地等の特例は「被相続人の親族」が対象。息子の配偶者(嫁)など法定相続人でない親族も要件を満たせば適用可能。内縁・友人など親族以外は適用不可。

- 「親族かどうか」と「2割加算の対象かどうか」は別のルール。息子の嫁は特例を使える可能性があるが2割加算は受ける。

- 生命保険金・死亡退職金の非課税枠(500万円×法定相続人数)は法定相続人以外には使えない。

- 不動産を遺贈された場合、受遺者が相続人以外なら不動産取得税と高率の登録免許税(0%)も発生する。

ご相談のご案内

遺贈をめぐる税務は、受け取る人が「民法上の親族かどうか」「一親等の血族かどうか」「法定相続人かどうか」によって相続税額・使える特例・付随する税金がそれぞれ異なります。「誰に、何を、どのような形で残すか」の設計段階から弁護士・税理士と連携して検討することで、受遺者の税負担を最小化しながら確実に意思を実現することができます。

当事務所では、遺言書の作成から遺産分割・相続手続まで、提携税理士・司法書士と連携したワンストップ対応が可能です。武蔵小杉・川崎エリアで遺贈・相続に関するお悩みをお持ちの方は、まずはご相談ください。

2000年 司法試験合格2002年 司法修習終了(第55期) 東京あおば法律事務所に所属(東京弁護士会)2004年 山鹿ひまわり基金法律事務所を開設(弁護士過疎対策・熊本県弁護士会)2009年 武蔵小杉あおば法律事務所 開設2014-15年 弁護士会川崎支部副支部長2019-20年 川崎中ロータリークラブ幹事2020-23年 法テラス川崎副支部長2024-25年 法テラス神奈川副所長2025年~ 神奈川県弁護士会副会長

044-789-5441

相続のお悩み・お困りごとなら

まずは弁護士に無料相談!

- 相続財産の分け方で困っている

・親族が揉めていて話し合いが進まない

このような方はこちらをクリック

・相続財産で争いたくない

- 最低限の相続分がもらえない

・親の財産を相続できない

このような方はこちらをクリック

・遺言に自分の遺産の取り分が書いていない

- 遺産の使い込みで困っている

・遺産の財産を使い込んでいる相続人がいる

このような方はこちらをクリック

・預貯金の使い込みを疑われている

- 相続手続をおまかせしたい

・相続手続が面倒で全ておまかせしたい

このような方はこちらをクリック

・相続人・相続財産を調査してほしい

- 故人の遺言書が出てきて困っている

・遺言の内容通りに相続手続きを進めてほしい

このような方はこちらをクリック

・故人の遺言書の内容に納得できない

- 自分の相続に備えて準備がしたい

・家族に自分の財産をのこしたい

このような方はこちらをクリック

・相続人以外に財産を残したい人がいる

不動産相続でお困りの方へ

不動産相続でお困りの方へ- 不動産を他の相続人と共同で売却して代金を分配したい

- 遺産のアパートの評価額について納得できない

家族信託をお考えの方へ

家族信託をお考えの方へ- 認知症などで親の財産が凍結されるのを防ぎたい

- 元気なうちに財産の管理・承継の準備をしておきたい

相続問題にワンストップ対応

いたします!

武蔵小杉あおば法律事務所の

5つの強み

-

1 男女8名の弁護士、

家裁の元非常勤裁判官在籍当事務所は、代表弁護士の長谷山尚城を含めて男性5名、女性3名の弁護士が在籍しています。また、元家裁審判官として相続に関わる多くの案件に関わってきた非常勤裁判官が在籍していることで、裁判官の考え方を理解し、生前に十分な相続対策をする他、遺産分割、遺産の使い込み、遺言書の効力を争うケースなど、数多くの相続トラブルを解決に導いてまいりました。

-

2 豊富な相続問題解決実績

当事務所は平成21年に開設。相続の問題に関しましては、相談実績750件以上、解決実績130件以上という豊富な実績があり、さまざまなケースに対応させていただいております。 また、当事務所ではご依頼者様の費用面での不安を解消するために、明瞭な料金体系を採用しております。

-

3 幅広い視点と高い専門性でお悩み

を解決当事務所には、お金に関するスペシャリストのFP(ファイナンシャル・プランナー)1級、民事信託(家族信託)を利用した相続対策に精通する民事信託士、マンション問題に詳しいマンション管理士、中小企業診断士など、様々な資格を有する弁護士やスタッフも在籍しており、幅広い視点で皆様のお悩みを解決します。 -

4 ご相談は2名体制のチームで解決

当事務所では、相続案件に対して2名以上の弁護士で対応するチーム制を採用しております。複数名が対応することで、互いに異なるバックグラウンドを持つ弁護士が議論や協働することで、ご依頼者様に最適なご提案が可能になります。 -

5 相続の各分野の専門家と連携した

ワンストップサービス当事務所では、相続に関して税理士・司法書士との緊密な連携を行っており、不動産登記や相続税申告等の業務も対応できます。そのため、依頼者様がご自身で税理士や司法書士を探していただく必要はなく、当事務所を窓口として他士業への依頼も行えるワンストップ対応が可能です。

無料相談の流れ

-

1

1お電話、メールフォーム

または

LINEで相談予約まずは、お電話・メールにて、あなたの相続のお困りごとをお伺いいたします。そのうえで、ご相談日時をご予約いただきます。

-

2

2ご相談・費用の

お見積り弁護士がご相談にお越しいただいた方のお話をお聞きした上で、とるべき戦略と今後の見通しについてご提案いたします。費用のお見積りもいたします。

-

3

ご契約・サポート

開始サポート内容、費用にご納得いただければ契約締結になります。契約後は問題解決に向けて、サポートをさせていただきます。

044-789-5441

受付:平日9:30〜17:30

〒211-0004 神奈川県川崎市中原区 新丸子東2−925 白誠ビル2階

武蔵小杉駅徒歩3分

044-789-5441

予約フォームはこちら

平日9:30~17:30